6月4日晚间,通富微电(002156.SZ)发布公告,已于2026年6月3日获深交所审核通过定向增发决策,募资不超越42亿元。该事项尚需得回证监会得意注册后方可践诺,存在省略情味。

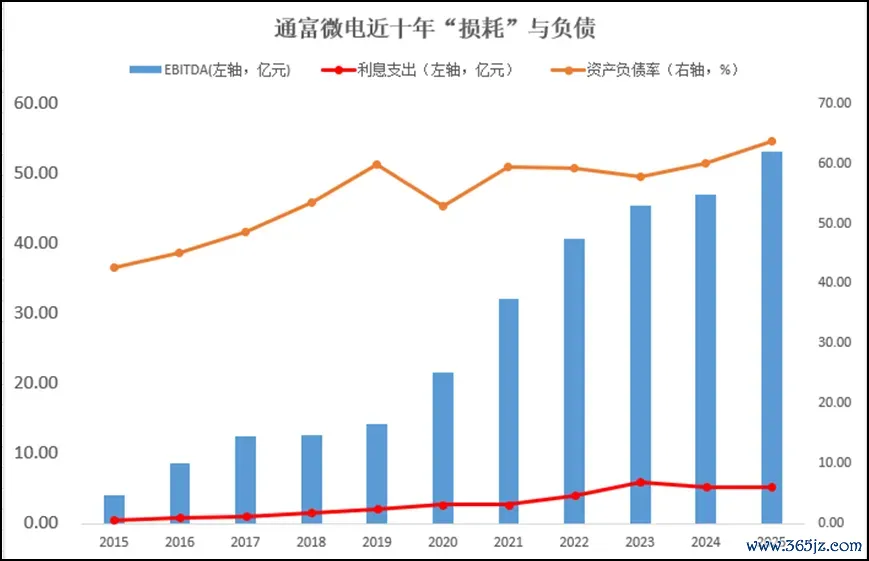

近十年来,通富微电年息税折旧及摊销前利润(EBITDA)从4.06亿元升至53.12亿元翻了13.08倍(先进封装因素股平均12.46亿元,位列第二),年钞票欠债率从42.56%升63.73%至翻了1.5倍(先进封装因素股平均50.51%,位列第五),年利息开销从0.51亿元升至5.24亿元翻了10.27倍(先进封装因素股平均1.18亿元,位列第一)。在“用高强度成本开支调换营收和商场份额增长”的路上还能走多远?

时时定增融资,高度依赖外部“血”

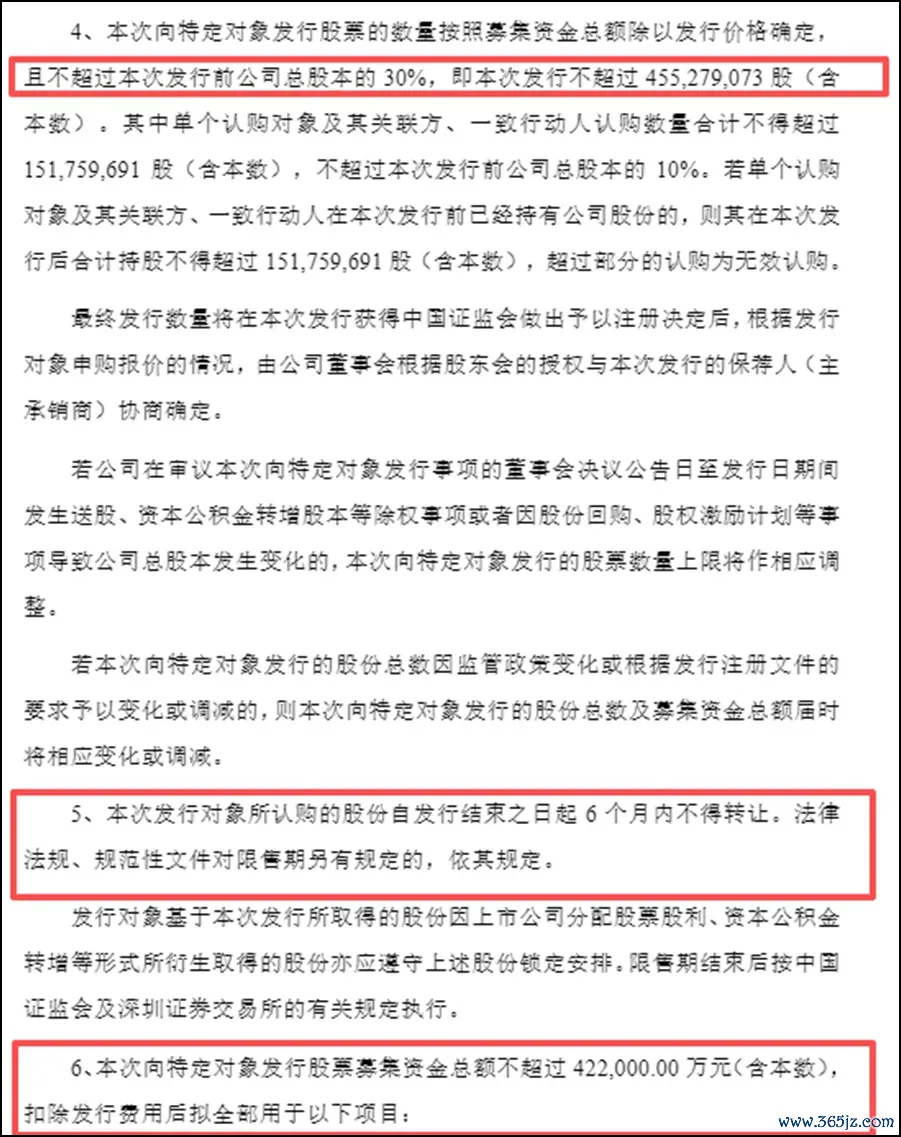

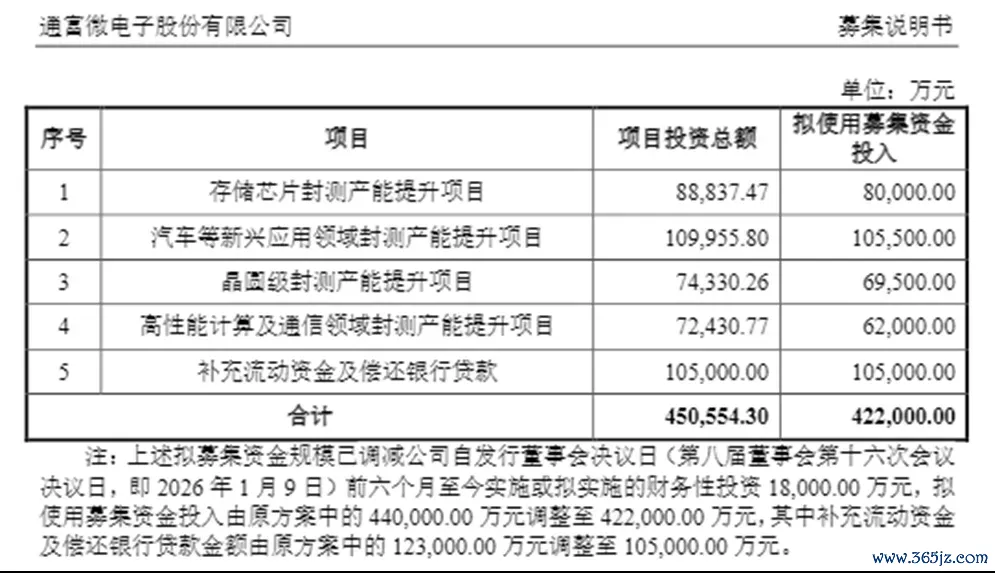

定增公告夸耀,召募资金总和从1月9日原规画的不超越44亿元调减至不超越42.2亿元(含本数),补充流动资金及偿还银行贷款金额由原决策中的12.3亿元更动至10.5亿元。其中,召募资金使用策动上,存储芯片封测产能进步款式8亿元,汽车等新兴应用范围封测产能进步款式10.55亿元,晶圆级封测产能进步款式6.95亿元,高性能诡计及通讯范围封测产能进步款式6.2亿元。变成了“先进产能膨胀+中枢技能升级+资金结构优化”的三维布局。先进产能膨胀将匹配卑劣高景气范围的产能需求,中枢技能升级旨在强化封测工艺的竞争力,资金结构优化则将进一步裁汰财务成本,进步抗风险能力。

通富微电暗示,此举旨在进一步夯实公司在半导体封测行业的地位,收拢国产替代加速与行业复苏回暖的双重发展机遇,强化自身在产业链中的竞争上风。

据了解,通富微电的主营业务是集成电路封装测试工作提供,为大家客户提供想象仿真和封装测试一站式工作,大家第四大、国内第二泰半导体封测企业。

现时,存储芯片、汽车电子、高性能诡计等现时高景气赛谈的需求爆发,卑劣商场订单需求快速增长,封测步改造作半导体产业链的伏击一环,濒临较大的产能与技能升级需求。通富微电通过定增募资布局相关范围,将径直纳益于卑劣商场的需求爆发,进一步镇定在细分赛谈的商场份额。据YoleGroup数据,2026年大家封测商场范围将达961亿好意思元,先进封装占比超54%,展望先进封装商场将在2030年超越794亿好意思元,2024~2030年复合年增长率(CAGR)达9.5%,AI与高性能诡计需求成为复苏周期主要驱能源。本次募投款式拟在现存约14亿块/年表面产能的基础上新增4.8亿块/年的高性能家具产能。

通富微电发布的《向特定对象刊行A股股票召募讲明书》泄露,其高性能诡计及通讯芯片封测业务在2025年度的产能诈欺率为78.88%(该数据已涵盖上次募投款式陆续投产的产能),确有陆续扩大产能的必要性。据群智盘问2026年最新调研数据,大家高端先进封装(如HBM高带宽内存、AI算力Chiplet芯粒、2.5D堆叠等)的供需缺口终年看守在23%以上,但国内8英寸封装产能诈欺率平均仅为70%,传统封装供过于求。评价先进封装的优劣,看的是能否在“互连性能、功耗遗弃、量产成本、系统可靠性”这四个维度之间找到最优的均衡点,一般是尺寸越大越好。

通富微电此次扩产隐秘8英寸和12英寸晶圆,且以12英寸先进节点为主攻标的,存储款式(高堆叠DRAM/LPDDR)与高性能诡计款式(3nm FCCSP等)属于高端先进封装产能,必一体育app2026世界杯中国官方下载车电子款式(大尺寸LQFP/QFN及TSSOP)属于中端老到封装产能,总的来说并非低端扩产。以下是四个募投项野心具体家具规格:

据历史公告统计,自2007年8月16日在深交所中小板上市以来,通富微电已完成4次定增,共融资91.66亿元。加上本次定增,2020年之后有3次,平均相距约2年就融资一次,有显然加速和单次融资范围高潮的趋势。这在封装测试行业较为精深,主要有以下原因:

1、半导体封测行业具有显然的周期性。在行业景气度高、卑劣需求繁盛时,封测产能一样供不应求。在2020年至2021年的“缺芯潮”时间,不仅是通富微电,长电科技、华天科技、晶方科技等国内封测龙头也纷纷抛出几十亿元级别的定增决策以扩大出产范围;

2、封测是典型的重钞票制造步调,一条先进封测产线的斥地投资动辄数十亿元,斥地参加极其不菲,况且技能迭代速率在加速,高度依赖外部输血;

3、封测行业属于典型的重钞票行业,多量的成本开支会带来千里重的折旧职守,并导致企业钞票欠债率攀升。通过股权融资(定增)不仅不错为新建款式提供资金,还能灵验补充流动资金、偿还银行贷款,从而优化成本结构,裁汰财务风险。

“损耗”与利息10年翻10倍

单一客户高度依赖“后遗症”显现

2026世界杯滚球中国官网而通富微电需要陆续保持高强度成本参加来匹配客户的工艺升级和产能需求,其毛利率终年被压制在11%~17%的区间,变成"高营收、低利润"的财务结构,这种模式迫使公司更时时地从成本商场获取膨胀弹药,或与其单一客户比重过大高度绑定AMD径直相关。

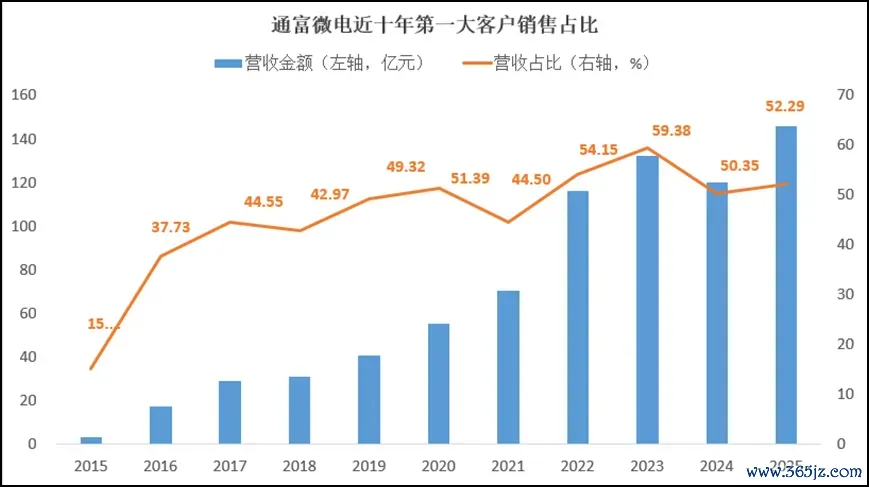

等闲情况下,单一客户营收占比超越30%即存在鸠集度风险。但2017年起,KPL下注app下载官方版通过定增收购富润达、通润达转折取得对通富超威苏州和通富超威槟城各85%的遗弃权之后,对第一大客户AMD的依赖度就权臣高潮,2019年起进入加速期。据2017年至2025年年报统计,第一大客户营收从2017年的29.04亿元增长至2025年的146.00亿元,9年累计增长402.8%,年均复合增长率(CAGR)约为22.4%。在营收占比上,2020年冲破50%,2023年达到峰值59.38%,至2025年为52.29%。

通富微电第一大客户(AMD)永远营收占比超越50%,这一表象在半导体产业链中极为萧疏。客不雅来看,这种深度绑定既是公司构筑技能壁垒与功绩爆发的“护城河”,同期也伴跟着不行冷落的结构性风险。

开端,AMD动作大家开端的高性能处理器想象公司,其数据中心与AI业务的康健需求径直拉动了通富微电的功绩爆发。其次,依托AMD在高端CPU、GPU和AI芯片(如MI300系列)上的需求,通富微电掌执了5nm、7nm及Chiplet(芯粒)等先进封装的大范围量产能力,已矣了从低端封装向高附加值范围的跳动。第三,封测工作具有高度定制化特色,头部厂商等闲接收极少供应商永远配合。通富微电凭借出色的寄托能力和技能协同,与AMD变成了极强的客户粘性。

但极高的客户鸠集度意味着“一荣俱荣,一损俱损”。6月4日发布的召募公告中坦言,若AMD订单量下跌5%,营业收入将下跌2.97%、2.52%和2.61%(按推崇期各期数据永别测算,下同),毛利金额将下跌6.93%、5.02%和5.20%,若AMD订单量下跌10%,刊行东谈主营业收入将下跌5.94%、5.04%和5.23%,毛利金额将下跌13.85%、10.04%和10.41%。

通富微电的折旧方面,折旧本人不是现款流出,但它会动作成本计入利润表,从而减少报表上的净利润。举个例子,假定一条产线满产时年营收50亿,折旧5亿,占营收10%;若产能诈欺率降到50%,营收只剩25亿,折旧如故5亿,占比飙升到20%,径直吃掉大批毛利,可能导致净耗损。折旧与利息这两项“损耗”58.36亿元,占2025年营业收入的20.90%。

利润被“吞吃”

高强度成本开支换范围

通富微电2025年景本开支近77亿元,本次定增募资大部分资金也将用于斥地出产线,这意味着翌日几年将有大批新斥地参加使用,加上计提新的折旧,“损耗”或将陆续攀升,通富微电毅然走在一条“用高强度成本开支调换营收和商场份额增长”的路上。

通富微电时时的定增,鼓励股权被稀释,第一大鼓励南通华达微电子集团股份有限公司持股比例已降至5月7日的18.80%,施行遗弃东谈主石明达持有39.094%,持有上市公司股份比例已低至7.35%,加上径直持股也低于20%的警戒线。

另一方面,从近十年年报的营收和利润对比来看,通富微电的营业范围不停大幅进步,从23.22亿元升至279.21亿元翻了12.02倍,归母净利润从1.47亿元升至12.19亿元翻了8.29倍,但利润率较低,2025年销售毛利率14.59%,销售净利率4.93%,远低于同类平均(23.52%和6.95%,剔除ST中迪),赚的是典型的“挑夫钱”,可见通富微电的交易模式本色:通过高杠杆和高成本开支调换商场范围及技能卡位,但葬送了短期的盈利分解性和利润率,就像是一台“吞金兽”,吃进去的是多量的成本和折旧,吐出来的是繁密的营收范围,但留给鼓励的净利润仅仅“牙缝里的肉”。

6月5日,通富微电低开低走,收盘跌5.99%,处于高位涟漪中。就在前一次募投款式迟迟未达预期收益的争议尚未平息的时分,通富微电搞定层又抛出高达42亿元的新一轮融资规画王者荣耀下注,加上2026年展望91亿元的成本开支,此次,成本商场的派头将会是若何?(《答理周刊-财事汇》出品)